Si eres como yo, probablemente has soñado con la independencia financiera y te has preguntado si 500.000€ serían suficientes para dejar de trabajar y jubilarse para siempre manteniendo un estilo de vida razonable.

¿Podríamos vivir con solo 500.000€? ¿Nos duraría para siempre? Vamos a ver diferentes estrategias de inversión para comprobar si es posible alcanzar el sueño de la independencia financiera con «tan solo» medio millón de euros.

Para ello, vamos a suponer que necesitamos sacar el sueldo bruto medio en España que es de 2.000€/mes aproximadamente. El reto está en ver si podemos sacar este sueldo PARA SIEMPRE y AJUSTADO POR INFLACIÓN invirtiendo esos 500.000€ y poniéndolos a trabajar.

- ¿Qué es lo que necesitamos realmente para alcanzar nuestros objetivos de jubilación?

- Probando a lo bruto: 500.000€ debajo del colchón o en la cuenta del banco

- ¿Cómo calcular la rentabilidad que necesitamos sacar para lograr la independencia financiera?

- Invirtiendo 500.000€: 100% en acciones

- Invirtiendo 500.000€ de manera diversificada: 60% acciones y 40% bonos

- Entonces ¿Cómo podemos jubilarnos con 2.000€/mes invirtiendo 500.000€?

- Rentabilidades históricas de la Golden Butterfly

- ¿Existen otras estrategias de inversión que me permitan sacar una renta?

¿Qué es lo que necesitamos realmente para alcanzar nuestros objetivos de jubilación?

Para dejarlo todo bien claro, lo que necesitamos es una estrategia de inversión que nos permita lo siguiente:

1. Sacar 2.000€/mes PARA SIEMPRE: Es decir, da igual si vivimos 100 años más. Nuestra estrategia tiene que ser capaz de producir una renta perpetua independientemente del número de años que estemos jubilados.

2. Ajustado por inflación: Esto quiere decir que los 2.000€ tienen que subir al mismo ritmo que la inflación. Ten en cuenta que 2.000€ son equivalentes a 2.700€ dentro de 10 años y a 3.600€ dentro de 20 años si asumimos una inflación futura media del 3% anual.

3. Que sea capaz de preservar el capital inicial: Al igual que ocurre con la renta que vamos a sacar todos los meses, los 500.000€ invertidos tienen que revalorizarse con la inflación. Es decir, tienen que crecer lo suficiente como para extraer la renta que queremos todos los meses y además subir con la inflación. Para que te hasgas una idea de lo que estamos halbando 500.000€ de ahora equivalen a unos 670.000€ y 900.000€ dentro de 10 y 20 años respectivamente asumiendo una inflación media futura del 3%.

4. Durante EL PEOR periodo posible: Si tenemos la mala suerte de jubilarnos en el peor momento posible (por ejemplo, justo antes de una profunda recesión financiera) nuestra estrategia tiene que ser capaza de alcanzar los objetivos. Así que no vale conformarse con la rentabilidad media sino que lo que tenemos que hacer es testear la estrategia elegida durante el peor periodo posible y asumiendo que somos el jubilado con peor suerte del mundo.

5. Que sea simple: que no tengas que ser un físico nuclear, matemático cuantitativo o experto financiero para poder implementar la estrategia de inversión con éxito. Lo mismo a la hora de monitorizar la estrategia y hacer seguimiento, que resulte sencillo para cualquier persona con interés y un mínimo de conocimientos financieros.

Probando a lo bruto: 500.000€ debajo del colchón o en la cuenta del banco

Primero podríamos probar a lo bruto, es decir, guardar el dinero en el banco y sacar 2.000€ todos los meses. El problema es que tu dinero se disuelve como un azucarillo en pocos años.

La renta de 2.000/mes ha de crecer con la inflación y la poca rentabilidad que puedes sacar al dinero en efectivo hace que en menos de 2 décadas te hayas quedado completamente sin dinero salvo que tengas la suerte de morirte antes.

Este gráfico representa cómo disminuye tu patrimonio en términos reales (es decir, teniendo en cuenta la inflación) suponiendo que te hubieras jubilado en el año 2.000 dejando los 500.000€ en efectivo y sacando 2.000€ ajustados por inflación todos los meses. Vemos claramente que de esta forma no lo vamos a conseguir, en 10 años tu patrimonio se reduce a la mitad y en 20 años desparece por completo.

¿Cómo calcular la rentabilidad que necesitamos sacar para lograr la independencia financiera?

Para saber qué rentabilidad necesitamos dividimos lo que vamos a sacar entre el capital inicial: – (2.000×12)/500.000=0,048 – Es decir, necesitamos conseguir AL MENOS una rentabilidad REAL del 4,8% anual.

Ahora veamos qué tal nos iría si invertimos TODO en un índice de renta variable americana como el S&P500 que representa a las 500 empresas más relevantes e importantes de EEUU.

Invirtiendo 500.000€: 100% en acciones

El crecimiento a largo plazo del S&P500 es del 6-7% REAL (descontando la inflación) El 6% de 500.000€ son 2500€/mes así que parece más que suficiente ¿verdad? El problema es que el 6-7% es la media histórica pero NO es el peor periodo posible. El S&P500 puede sufrir periodos más o menos largos de caídas y esto es fatal si quieres vivir de las rentas. Mira lo que pasa si hubieras tenido la mala suerte de jubilarte en el año 2000:

En el gráfico vemos que empezando justo al inicio del estallido de la burbuja de las empresas de internet (año 2000) y sacando 2.000€/mes ajustados por inflación, en 9 años tu patrimonio se hubiera reducido a una 5ª parte en términos reales y en menos de 2 décadas ¡te habrías quedado completamente sin dinero!

Lo más sorprendente de este gráfico es que aun eligiendo una buena estrategia a largo plazo como indexarse al S&P500 ¡lo hacemos mucho peor que guardando el dinero debajo de colchón! Esto se debe a que hemos elegido empezar durante el PEOR periodo posible.

En la mayoría de casos esta estrategia debería funcionar muy bien en periodos largos de tiempo (más de 10 años), pero si estamos en fase de sacar rentas y queremos la seguridad de poder hacerlo bien en los peores momentos invertirlo todo en renta variable quizá no sea lo más aconsejable.

Invirtiendo 500.000€ de manera diversificada: 60% acciones y 40% bonos

Podríamos probar estrategias más diversificadas como la 60/40 de John Bogle (60% acciones y 40% Bonos). Esta estrategia tiene la ventaja de diversificar un poco más en diferentes clases de activos. Como las acciones y los bonos suelen comportarse de manera diferente durante periodos de crisis la cosa mejora un poco pero tampoco llegamos.

En el gráfico anterior se ve claramente que en poco más de 20 años tu patrimonio se ha reducido a una quinta parte en términos reales. Así que acabarás tarde o temprano en al ruina salvo que tengas la suerte de vivir pocos años. ¿Qué podemos hacer entonces?

Entonces ¿Cómo podemos jubilarnos con 2.000€/mes invirtiendo 500.000€?

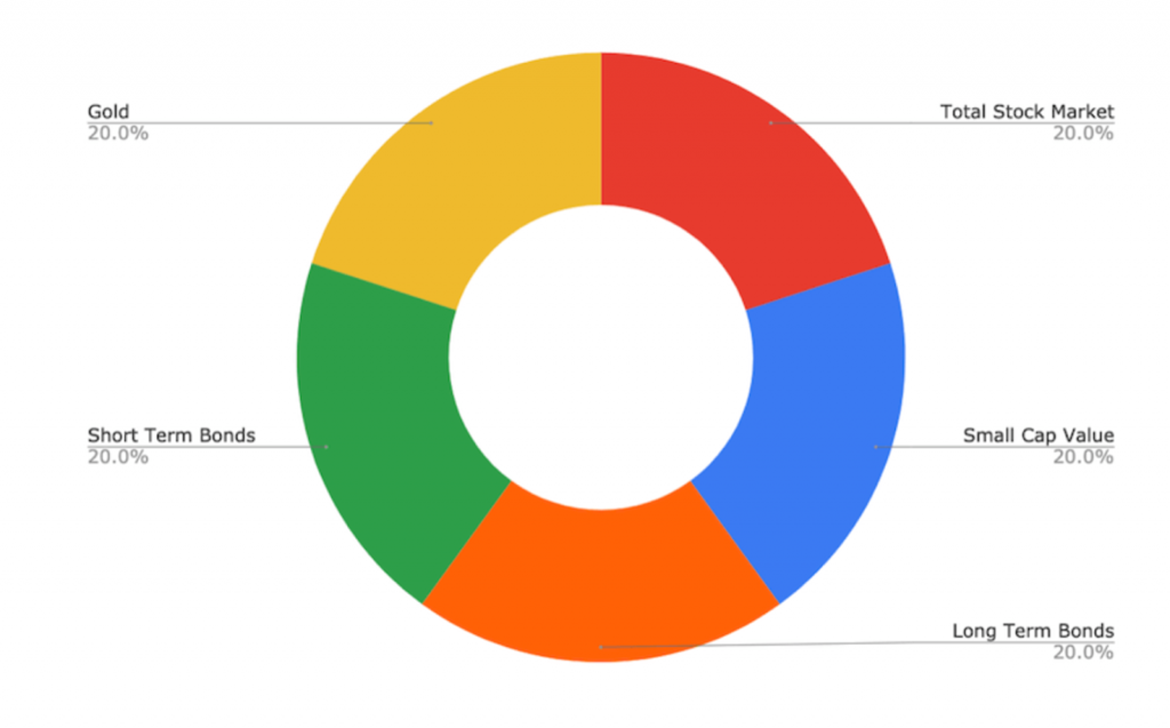

Afortunadamente gente mucho más lista que nosotros ya ha pensado en esto. Existen estrategias que te permiten sacar una buena renta perpetua preservando el principal. Una de las más populares entre los que aspiran a la independencia financiera es la «GOLDEN BUTTERFLY» ( que significa «Mariposa Dorada» en español).

Esta estrategia invierte a partes iguales en oro, acciones, bonos a corto plazo, bonos a largo plazo y empresas pequeñas factor value (es decir, que están baratas según determinados ratios financieros)

Mira lo que pasa si hacemos el mismo ejercicio con la GOLDEN BUTTERFLY empezando en el año 2000. Lo pongo en comparación con la opción de 100% en efectivo y con la de 100% en el S&P500:

Por lo tanto, con una estrategia diversificada como la Golden Butterfly:

- Podremos sacar 2.000€ de manera perpetua

- Los 2.000€/mes crecerán con la inflación

- Los 500.000€ de capital inicial también crecerán con la inflación

- Dormiremos tranquilos

Rentabilidades históricas de la Golden Butterfly

Estas son las rentabilidades históricas de la Golden Butterfly:

- 9,93% anualizado (1978 – 2022)

- 6,18% rentabilidad REAL (1978 – 2022)

- Mejor año +39,33% (1979)

- Peor año -12,84% (2022)

Tal y como puedes observar en el gráfico, una estrategia diversificada como la Golden Butterfly ha conseguido rentabilidades positivas la mayor parte del tiempo con la ventaja que que en los pocos años en los que los resultados han sido negativos las caídas no han sido muy abultadas.

ATENCIÓN: es importante que tengas en cuenta lo siguiente antes de lanzarte de cabeza a implementar una estrategia como esta:

- Cuando inviertes tu dinero con la idea de batir a la inflación siempre estarás asumiendo riesgos

- Rentabilidades pasadas no garantizan rentabilidades futuras

- Esto NO es una recomendación de inversión pero te puede servir para saber de qué forma tienes que pensar a la hora de planificar tu jubilación.

- Los resultados que he puesto están basados en las rentabilidades históricas del mercado de EEUU y pueden variar bastante dependiendo de tu zona geográfica, la inflación en tu país, la divisa, etc.

¿Existen otras estrategias de inversión que me permitan sacar una renta?

Si quieres saber más y conocer estrategias de inversión que te permitan sacar una renta perpetua de tus ahorros te recomiendo que visites https://portfoliocharts.com/ Aquí podrás ver carteras de inversión (o «Lazy Portfolios») como la Golden Butterfly que son relativamente sencillas de implementar y te pueden ayudar a conseguir tus objetivos a la hora de pensar en la independencia financiera o en la jubilación.

HolaJorge , es cierto que con esta estrategia podemos retirarnos con 2000 euros mes ajustados por inflación pero en una cartera Bogle 60/40 o 80/20 también podríamos retirarnos sacando un 4% del capital cada año, no una cantidad fija, el problema es que tenemos más incertidumbre porque no sabemos cuánto dinero podremos disponer, pero la rentabilidad es sensiblemente superior a una cartera golden butterfly y es más sencillo replicar, con dos fondos sería suficiente

Enhorabuena por tu blog, me encantan tus artículos, parecen diseñados para mi.

La diferencia es que la cartera Bogle te permite hacerlo durante 30 años (en un periodo malo) y la Golden Butterfly te permite hacerlo PARA SIEMPRE. No vale sacar el 4% en función del valor de tu cartera en cada momento porque eso lo permite cualquier estrategia aunque se desplome un 90%. La regla del 4% consiste precisamenete en sacar el 4% el primer año y a partir de ahí ir incrementando la cantidad que sacas en función de la inflación. Con la 60/40 que puse en el ejemplo pierdes el 80% de tu patrimonio en términos reales en menos de 20 años si hubieras empezado en el año 2000, es verdad que tienes que tener mala suerte, pero ya ha pasado y puede volver a pasar perfectamente.

A base de ahorrar e invertir tengo acumulados entre acciones y fondos un capital bastante cercano a esos 500000€ (unos 430k €). Justo alrededor de julio del año pasado empezé a distribuir mi cartera (en pequeña medida, solo unos 10k €) en fondos y ETF de renta4, es el broker que uso, intentando seguir la cartera golden butterfly. Tengo dudas de si los fondos elegidos son apropiados para esta cartera y sobre todo, creo que tuve la ocurrencia de empezar a distribuirlo asi justo en uno de los peores momentos {el ultimo año no es que haya sido el mejor para la inversion). Mis fondos Y ETF elegidos: IE00B03HCZ61, IE00B42W4L06, LU1050470373, LU1882442541, JE00B1VS3770 ¿Son apropiados estos fondos? ¿Los habria mejores dentro del mismo broker? ¿cual seria la mejor estrategia de traspaso de inversiones a estos fondos, unos 150k € estan invertidos en bolsa con unos 90k € de beneficios en 11 años y querria pagar los menos impuestos posibles al materializar dichas ganacias. El resto de activos ya son fondos de inversion que bien podria traspasar sin coste fiscal. Y la duda ultima si sacara esos 2000€ mensuales actualizados x inflacion, que palo meterá hacienda cada año en el IRPF?

Hola Carlos, te he respondido por correo electrónico.