«Mucha gente será incapaz de jubilarse y mantener siquiera un nivel de vida de perritos calientes para la cena.»

Timothy Ferris – Autor de «La semana laboral de 4 horas»

En el club de los que aspiramos a ser financieramente independientes existe un atajo para calcular cuánto necesitamos para poder vivir de las rentas de por vida: La regla del 4%

Como tantas cosas en el mundo financiero, donde un experto te dice una cosa y otro la contraria, esta regla no está exenta de controversia. Luego te diré por qué creo que puedes ignorar los argumentos en contra, pero déjame que explique antes en qué consiste la regla, por si nunca lo habías oído.

La regla del 4% se llama así porque es el máximo porcentaje de tu patrimonio que puedes gastar cada año si quieres que tu dinero te dure 30 años tras la jubilación. Por ejemplo, si tienes un patrimonio de 500.000€ en el momento de tu jubilación lo máximo que podrías gastar cada año son 20.000€ (500.000 x 0,04 = 20.000) ajustando esta cantidad a medida que sube la inflación.

Suena muy bien y es sencillo, pero lamentablemente predecir cómo va a ser tu economía en el futuro es complicado. No sabes qué variaciones va a tener tu patrimonio a merced de los mercados ni qué inflación vas a sufrir a lo largo de tu vida ¿Cuánto va a costar una docena de huevos cuando tengas 70 años 5€ o 50€? Nadie lo sabe.

¿Cómo calcular cuánto dinero vas a necesitar para jubilarte?

Las respuestas que puedes escuchar a esta pregunta son de los más variadas. Mucha gente te dirá un número aleatorio entre 1 y 5 millones de euros. Muchos sitios en internet y asesores financieros varios te dirán que depende del salario que ganes antes de jubilarte (asumiendo implícitamente que gastas todo lo que ganas) dando cifras entre 2 y 10 millones de euros.

Sin embargo, la mayoría de los fans del club de la independencia financiera te darán la respuesta que yo creo es la más acertada: calcula tus gastos anuales y multiplícalos por 25. Eso es lo que necesitas tener ahorrado para jubilarte (Ten en cuenta que, al multiplicar por 25, estás usando implícitamente la regla del 4%).

¿Y de dónde viene este número mágico del 4%?

Simplificando mucho la cosa sería así: imagina que tienes tus ahorros para la jubilación invertidos en bolsa y otros activos y que, entre los dividendos y el aumento del precio, obtienes un rendimiento del 7% anual. Si asumimos que la inflación se come un 3% de media, verás que te queda un 4% para poder gastar de forma “segura” para el resto de tu jubilación.

Casi puedo sentir el revuelo entre muchos de los que estáis leyendo esto ¡Ahorros para la jubilación metidos en bolsa!¡Te has vuelto loco! Así que voy a matizar un poco para que no os pongáis nerviosos.

Como todo lo relativo a los mercados financieros, lo que acabo de explicar es una versión simplificada de lo que podría ocurrir en un mundo ideal. En el mundo real, las acciones suben o bajan cada año y lo mismo pasa con la inflación.

En un periodo tan largo como la jubilación que tú y yo vamos a disfrutar (varias décadas) pueden pasar cosas de una gran transcendencia. Mira lo que ha ocurrido en el pasado: la gran depresión, la guerra civil, 2 guerras mundiales, el abandono del patrón oro, la guerra fría, la crisis de las .COM, etc. Hemos vivido periodos con más de un 10% de inflación y tipos de interés cercanos al 20%.

Más recientemente hemos vivido entre otras cosas:

- El estallido de la burbuja inmobiliaria, acompañado de una gran crisis financiera y con una caída del precio de la vivienda cercana al 50%

- La crisis del euro y el aumento enorme la prima de riesgo en países como España

- La pandemia, el reciente resurgimiento de la inflación y la subida brusca de los tipos de interés

Por ejemplo, si te hubieras jubilado en EEUU en 1921 con tu patrimonio invertido en acciones, habrías experimentado una enorme subida en los primeros 8 años de tu jubilación. Serías tan rico en 1929 que el crash y la gran depresión posterior prácticamente no te afectarían.

Sin embargo, si te hubieras jubilado en las mismas circunstancias a principios del año 2000, hubieras experimentado una caída enorme de tus inversiones. Si añades a esto que habrías estado sacando dinero todos los años para cubrir tus gastos durante la jubilación comprobarías con horror cómo tu patrimonio se disuelve como un azucarillo.

En otras palabras: la secuencia de burbujas y recesiones importa mucho. En un mundo ideal lo que quieres es jubilarte en un periodo cuando los precios de las acciones están bajos, justo antes de un gran periodo alcista. Pero para eso necesitas la bola de cristal y nadie la ha encontrado todavía.

Entonces ¿Cómo sabes que la regla del 4% funciona?

Afortunadamente, varios expertos en libertad financiera ya se han ocupado de hacer el trabajo por nosotros. Estos expertos analizaron que le hubiera pasado a una persona en periodos de 30 años de jubilación (desde los 65 hasta los 95 años) entre 1925-1955, 1926-1956,1927-1957 y así sucesivamente hasta 1995.

Le dieron a este jubilado imaginario un patrimonio consistente en 50% acciones y 50% bonos americanos a 5 años. Después asumieron que esta persona gastaría una cantidad creciente de su patrimonio cada año, empezando con un porcentaje inicial y después indexándolo a la inflación para tener en cuenta el aumento del coste de la vida.

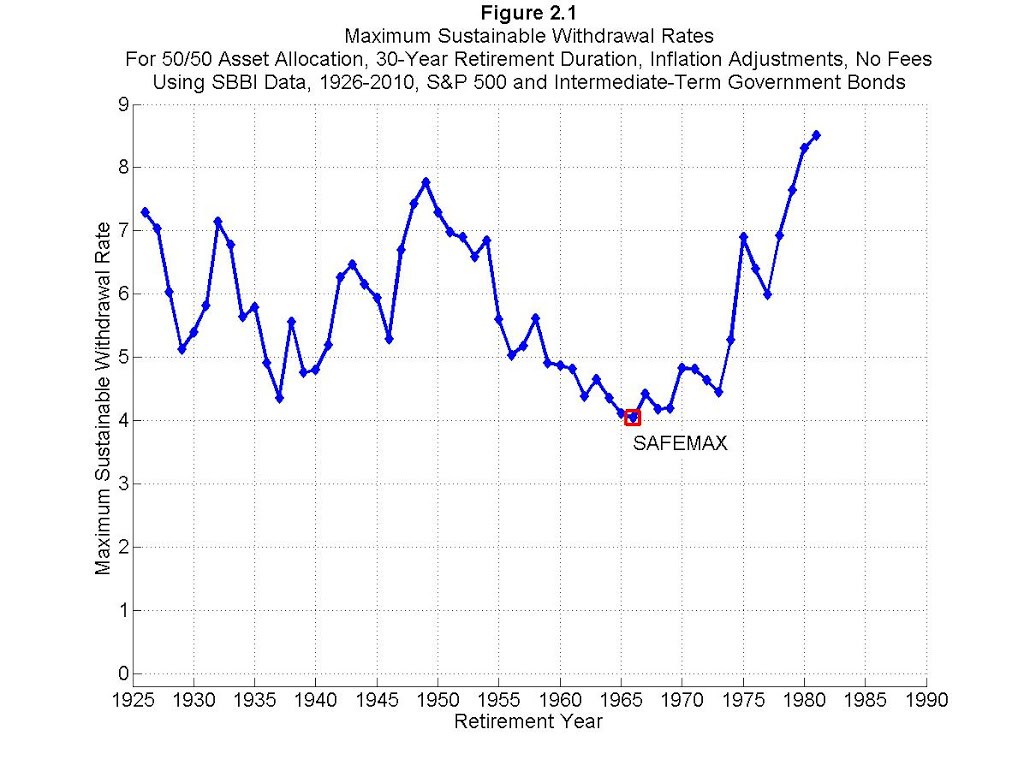

Esta serie enorme de cálculos se conoce como el “Estudio Trinity” y desde entonces sus datos y conclusiones han sido actualizados por Wade Pfau. Este último creó el siguiente gráfico donde se puede ver cuál es el máximo porcentaje sostenible de patrimonio que se puede gastar para varios años de inicio de la jubilación.

Cómo puedes ver el peor caso de todos sería para una persona que se hubiera jubilado en 1966 ya que cómo máximo podría gastarse un 4,15% de su patrimonio cada año (de ahí el nombre de la regla del 4%). Es interesante ver que en muchos otros años este hipotético jubilado podría haber gastado un 5% o más de sus ahorros y aun así dejar un patrimonio creciente a sus herederos.

¿Qué pasa si mi jubilación dura más de 30 años?

Esto es una pregunta interesante ya que para el Estudio Trinity el éxito consiste en no arruinarse durante un periodo de 30 años. Pero ¿qué pasa si quieres dejar de trabajar, como yo, mucho antes de los 65 y quieres disfrutar de una jubilación de 40, 50 o 60 años?

Afortunadamente para nosotros, las matemáticas están de nuestro lado y se comportan de manera curiosa: hay poca diferencia entre un periodo de 30 años y un periodo infinito de años a la hora de calcular cuánto dinero necesitas para la jubilación.

Es como la cuota de una hipoteca a 30 años donde al principio casi todo lo que pagas es interés. Disminuye la cuota unos 200€ y de repente ¡tendrás una hipoteca que te llevará literalmente varios cientos de años pagar! En otras palabras, a partir de periodos de jubilación 30 años el número de años que vas a estar sin trabajar influye cada vez menos a la hora de calcular cuánto puedes retirar de tu patrimonio cada año.

Ten en cuenta que una tasa de retiro del 4% perpetua y creciente con la inflación podría no ser sostenible si tienes la mala suerte de empezar en un periodo muy malo (como por ejemplo durante el periodo 2000-2022). De manera que si tu objetivo es jubilarte pronto y poder vivir de las rentas 40, 50, 60 años o para siempre es mejor reducir la tasa de retiro al 3,5% o incluso al 3%.

Aun así, existen estrategias de inversión más diversificadas que la típica cartera de acciones y bonos que han demostrado ser capaces de tener tasas de retiro perpetuas superiores al 5% tal y como explico en ¿Es posible jubilarse con 500.000€?

Críticas a la regla del 4%

La regla del 4% es usada ampliamente por muchos expertos en jubilación y libertad financiera y me parece una excelente aproximación a la hora de planificar tu jubilación. Sin embargo, estas son las críticas principales que se le pueden hacer:

- Estos estudios se basan en lo que ha hecho la bolsa en el pasado pero rentabilidades pasadas no garantizan rentabilidades futuras

- El estudio Trinity está basado en una anomalía: un periodo de crecimiento y prosperidad excepcionales en los EEUU. Es posible que en el futuro no vivamos un periodo tan bueno

- Los resultados del estudio son para carteras con acciones y bonos americanos. Los resultados pueden ser mucho peores (o mejores) en otros países, con otras divisas y con tasas de inflación diferentes

- En estos estudios no se tienen en cuenta los gastos, comisiones y costes de transacción que sufres a la hora de implementar cualquier estrategia de inversión

- Tampoco se tiene en cuenta la fiscalidad, que variará mucho en función de la zona geográfica donde vivas

- Vender parte de tu patrimonio para cubrir tus gastos cuando las bolsas están cayendo a plomo es extremadamente difícil psicológicamente

- Retirando un 4% del patrimonio cada año existe la posibilidad de que gastes todo tu dinero antes de morirte si tienes la mala suerte de empezar en un periodo muy malo (2000-2022 por ejemplo)

Todo esto está bien y conviene tenerlo en cuenta pero, a pesar de ello, creo que la regla del 4% es un buena forma de planificar tu jubilación porque:

- Se asume que tu única fuente de ingresos va a ser la renta que puedas obtener de tus inversiones, es decir, que no vas a cobrar un céntimo de ninguna pensión pública o prestación.

- Nunca vas a generar ningún tipo de ingreso cuando te jubiles trabajando a tiempo parcial o con algún proyecto personal

- No vas a recibir ninguna herencia

- Nunca vas a ajustar tu nivel de gasto ni apretarte el cinturón cuando vengan periodos malos.

- Nunca vas a hacer lo que la mayoría de personas de avanzada edad hacen: gastar menos a medida que van cumpliendo años.

- No tienes vivienda en propiedad y por lo tanto no vas a tener la posibilidad de pedir una hipoteca inversa o vender la nuda propiedad para obtener ingresos extra.

Todo esto es mucho suponer, por lo que la regla del 4% me parece uno de los métodos más conservadores para calcular la cantidad de dinero que necesitas para poder vivir de las rentas.

Cómo aplicar la regla del 4% en el mundo real

Para aplicar todo esto en la vida real lo único que tienes que hacer es calcular tu nivel de gasto anual y multiplicarlo por 25 ¡así de sencillo! El resultado es la cantidad que necesitas, como mucho, para poder jubilarte HOY ¿Por qué vas a esperar a los 65, 67 o 70 años?

Por ejemplo, una persona que necesite 30.000€ al año crecientes con la inflación necesitaría 750.000€ para jubilarse ya. De todas formas, dedicándose a la vida contemplativa y yéndose a vivir a un pueblecito se reducirían mucho los gastos y podría vivir cómodamente con 20.000€ al año, entonces “sólo” necesitaría 500.000€ o menos para poder dejar de trabajar.

Además, mientras tengas habilidades que puedas emplear para ganar algo de dinero (créeme, las tienes) podría incluso recomendarte retirar un 5% de tus ahorros cada año. Es decir, si puedes apañarte con 20.000€ al año podrías decirle adiós a tu querido jefe con sólo 400.000€ ¿no está mal no?

Ejemplo práctico, imagina estos supuestos ajustados por inflación:

- 500,000€ de patrimonio

- 25,000€ de gasto anual (supone retirar el 5% de tus ahorros)

Según la regla del 4%, un plan como este solo tendría pocas probabilidades de éxito. Pero si hacemos los siguientes ajustes:

- 8.000€ al año de pensión de jubilación pública dentro de 25 años

- Pequeño ajuste del gasto a medida que se van cumpliendo años

- 3.000€ al año de ingresos de otras fuentes (trabajos puntuales, proyectos personales, hobbies remunerados, etc.)

En este caso la tasa de éxito se eleva muchísimo. Si logras ahorrar otros 100 o 200€ al mes tendrías un 100% de probabilidades de éxito, incluso ignorando varios de los puntos que he señalado antes.

Así que no te compliques la vida, la regla del 4% es una buena regla, lo que significa que conseguir 25 veces tus gastos anuales es un buen objetivo en el que fijarte con vistas a la jubilación. Además, puede ser que algunos de tus gastos más importantes vayan desapareciendo (guarderías, alquileres, hipotecas, pagar el coche, etc.) lo que haría las cosas mucho más fáciles.

Estupendo artículo Jorge, me ha encantado. Ciertamente la regla del 4% es muy conservadora y realista. Lo que me gusta es que incluso se puede basar en algo controlado por la frugalidad.

¡¡Gracias por tu comentario Álvaro!! Si lograra aplicar en el día a día alguno de tus consejos sobre vida sana y eficiente seguro que dejaba de trabajar mucho antes.

Muy interesante!! Jubilación de 60 años no, pero de 35…

¡Hola Noel! yo aspiro a una jubilación de 50 años así que tu que tienes mejor genética lo tienes chupado jejeje. Sólo tienes que jubilarte unos años antes de llegar a los 65.

No tienes huevos de retirarte con 500.000 euros a los 40 años y con cuatro de familia. Perdona el lenguaje crudo pero la mejor prueba de que la regla del 4% o del *25 es que la gran mayoría de lectores estaría de acuerdo de que eso no es factible. Imaginate que se prolonga en el tiempo un periodo como el de los últimos dos años con rentabilidades negativas en bolsa e intereses cercanos al 0% en depositos y en deuda pública …aún sin inflación, a los 65 años te ves mendigando.

Hola Isidro, si esa familia de 4 miembros tuviera unos gastos de 20.000€ al año podría vivir perfectamente de las rentas con esos 500.000€ y sin perder poder adquisitivo.

La aritmética es sencilla: 7% de rentabilidad media menos 3% de inflación te dejan el 4% que vas a utilizar para vivir de las rentas.

Me parece bien que no te lo creas y que estés en el grupo de los escépticos, pero las conclusiones del estudio Trinity son esas en el peor de los casos.

De todas formas el futuro no está escrito en ningún sitio y siempre hay una probabilidad fracaso. Si no te sientes cómodo con 500.000€ entonces es mejor que reduzcas tus gastos o que ahorres un poco más para contar con un buen margen de seguridad.

Por cierto, metiendo tu dinero en depósitos evidentemente nunca lo vas a conseguir. Necesitas sacar ese 7% de rentabilidad de manera consistente.

Y respecto a tu comentario de los dos últimos años de bolsa, la rentabilidad del SP500 en los dos últimos años ha sido del 13,7% y del 1,4% respectivamente. No veo la rentabilidad negativa por ningún lado.

En todo caso 2 años es un periodo de tiempo demasiado corto como para tenerlo en cuenta, que los 2 últimos años hubieran sido negativos tampoco cambiaría nada.

Disculpa Jorge, en serio que seguimos creyendo que la inflacion es un 3%, por mucho que lo digan unas autoridades que no hacen mas que engañar-

Has visto el precio de la subida del combustible, electricidad, alimentacion y vivienda solo en lo que va de año?

El real esta por encima de las 2 cifras.

Por lo demas creo que es bastance acertado tu articulo

Un saludo

Arturo

Puedo quedarme tranquilo? Te explico. Me faltan 8 años para jubilarme a los 65-66. Para esas fechas tendría un patrimonio de 500.000 euros, una pensión de 1.300 euros líquidos por mes y tengo piso en propiedad sin hipoteca de dos habitaciones y 80 metros cuadrados en un barrio relativamente céntrico de Madrid, debe estar su valor alrededor de los 170.000 euros. Soy solo y no tengo hijos. Mi idea es llegar a los 85-90 años, incluso más, por los antecedentes familiares que tengo. He calculado que podría sumar a los 1.300 euros de la pensión unos 1.500 euros todos los meses de mis ahorros, lo que harían una renta mensual de 2.800 euros líquidos, y a mi me cuadra que me podría alcanzar hasta los 90 años. Luego, si viviese algunos años más aún tendría el colchón de mi piso para ponerlo como garantía para acabar mis días en una residencia ¿Estoy en lo cierto? ¿Opinas como yo? O estoy equivocado? ¿Qué opinas? Muchas gracias por anticipado.

Por lo que comentas y dada tu situación personal, considero que es un patrimonio más que suficiente para tener una jubilación tranquila siempre y cuando evites los principales errores.

El mayor riesgo que corres es la inflación y debes tener en cuenta que, con una inflación normal, 2800€ en el año 2037 equivaldrán a 1500€ de ahora y a lo mejor no es suficiente para cubrir tus gastos.

Para asegurarte una jubilación tranquila te recomiendo contratar los servicios de un asesor financiero pero de los buenos (que no sea tu amigo el director del banco por favor).

Tu objetivo es batir a la inflación a toda costa.

Si necesitas ayuda puedes escribirme si quieres a jorge@sieiro.es y te cuento más en detalle.

En resumen, jubilación tranquila sí, pero no tienes margen para cometer errores.

Lo que puedes agregar como hobbie e ingreso es alquilar la habitacion por dias, tipo aplicaciones Airbnb… que te pueden reportar facilmente 300-500€ mensuales por 10 dias al mes o similar.

Un saludo.

Buenos dias.

Tengo una duda que tiene que ver también con la pensién pública

Supongamos que me jubilo antes de lo que me toca. Tengo 40 y me tocaría a los 67, pero por ejemplo a los 60, como estimo que puedo tener ya los 600.000 que necesito para vivir de las rentas según la regla del 4%, dejo de trabajar y de ingresar. A partir de los 67, podria complementar los gastos con los ingresos de la pensión publica, o perdería el derecho? (todo suponiendo que haya pensiones aunque sean mínimas)

Gracias

Ya me diras en que y como consigo una rentabilidad del 7%….porque yo no se como ni donde… En serio, por favor.. dime como porque tengo 56 años no tengo trabajo ni lo voy a tener, novoy a cobrar jubilacion pero si tengo liquidez para invertir…

TITO, ROZAS.

Mi felicitación Jorge:

Hola, acabo de leer la regla del 4% como cobertura económica para la jubilación y me parece interesante.

Yo particularmente uso como referencia el 5% del retorno en inversiones anualmente y creo que es una buena guía de base.

Saludos

Gracias por compartir información tan útil para todos. Sin duda será de gran ayuda para la mayoría. Muy buen trabajo.

Te felicito. No sé a cuantos habrás mandado a la indigencia con tu artículo en este periodo de Covid!!

¿Por qué lo dices?

Precisamente en periodo covid es cuando más oportunidades hay para hacer dinero.

Que tú no las hayas visto…solo demuestra que no te enteras de nada.

Yo prefiero vivir de los dividendos que genera una cartera de acciones bien diversificada, se cobran los dividendos y las acciones siguen ahí eternamente

Estoy de acuerdo con que vivir de los dividendos podría ser todavía mejor al no tener que vender las acciones en el peor momento. Pero no olvides que para ello la rentabilidad por dividendo de tu cartera debería ser superior al 4% ya que si no tendrías que vender acciones igualmente para llegar e ese 4%. En otras épocas era lo normal, pero un 4% de rentabilidad actualmente implica un sesgo hacia empresas de alto dividendo y eso puede tener ciertos riesgos si lo comparas con el índice global o empresas de dividendos crecientes por ejemplo.

Lo que he querido decir es que vives de los dividendos sin vender nunca, si un año dan más de lo que se gasta se compran más acciones para así tener más dividendos y si otro año dan menos se aprieta uno el cinturón que ya vendrán tiempos mejores.